前回、前々回と令和7年度の税制改正に伴う年末調整への影響をまとめてきました。

今回の改正では、基礎控除の増額、特定親族特別控除による控除の追加などが挙げられます。

控除が増えたので、じゃあ手取りはどのくらい増えるのか。

重要なのはここです。

定額減税は一律3万円と明確だったので、今思えば親切でしたね。

どのくらい影響があるの?

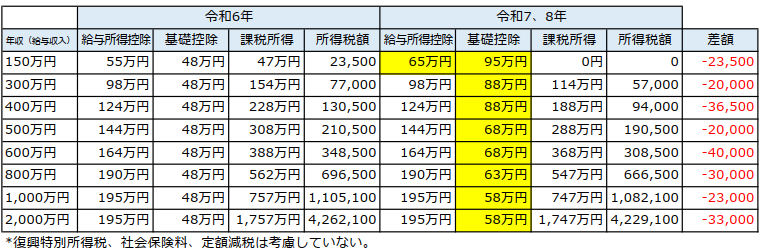

実際どのくらい差が出るのか、年収ごとに試算してみます。

黄色が変わったところです。

※社会保険料などは考慮していないので、実際の税額とは異なります。

まず、ひとりひとりに対する影響が以下の通りです。

所得税は所得に応じて税率が変わる超過累進課税のため、影響額は一定ではありませんが、

おおよそ2~3万円といったところです。

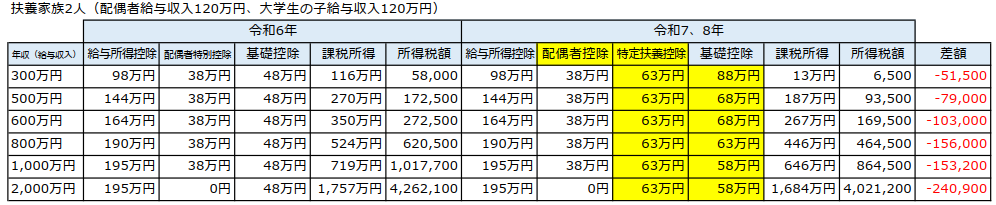

続いてパート・アルバイトでそれぞれ年間120万円の収入がある配偶者

と大学生の子供がいる場合を見てみましょう。

配偶者は「配偶者特別控除」から「配偶者控除」に変更、

子が扶養に入るようになったため、「扶養控除」が増加します。

前回も触れた通り、社会保険料は別の基準です。

「もう少し働けるな」と所得を増やした結果、社会保険料加入義務が発生すれば、

手取りが少なくなることもあります。

これを全部見込んで調節するということは不可能だと思いますが、状況次第で大きく下がる場合もあります。

2年だけ?

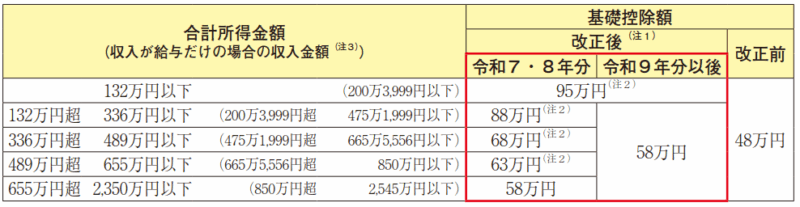

上記に「令和7、8年」とある通り、

基礎控除はこの2年だけ所得に応じて調整されていますが、令和9年からは合計所得が132万円超になると一律58万円です。

従って、基礎控除分の影響は限定的なものです。

今後また改正によって変わっていくのか、気になるところです。

ところでまだ?

年末調整の案内に気になる記載があります。

通勤手当に係る非課税限度額の改正が行われる場合には、年末調整での対応が必要となることがあります。

令和7年8月7日に令和7年人事院勧告が行われ、令和7年4月1日以降の措置内容として自動車などの交通用具使用者に対する通勤手当の額の引上げが勧告されました。

これを受け、今後、通勤手当に係る所得税の非課税限度額の改正が行われる場合には、年末調整での対応が必要となることがあります。

これは、物価の上昇を受け、マイカー通勤の従業員に対する非課税限度額の見直しをする、ということです。

マイカー通勤が多い会社では、課税としていた部分の通勤費が非課税になれば

課税所得が変わるため、年末調整事務にとってかなり厄介だと思います。

が、具体的な改正と、対応がまだ決まってない。

「最新情報をチェックしてね!」

いや、困るんですけど。

※令和7年11月19日に所得税法施行令の一部を改正する政令が公布され、取り扱いが正式に公表されました。詳しくはこちらへ記載しております。

まとめ

令和7年度の税制改正により控除額は増加し、手取りの改善が期待できます。

ただし、社会保険料の壁は別問題として残り続け、総合的な判断が必要な状況は変わりません。

さらに、通勤手当の非課税限度額改正という「未確定要素」が残されており、

年末調整実務の担当にとっては、まさに「最後まで気が抜けない」改正年度となりそうです。

次回は引き続き、令和8年の源泉事務、その他の影響について詳しく解説していきます。