前回、令和7年度の税制改正に伴う年末調整事務への影響についてまとめました。

ざっくり言うと、書類の枚数は変わらないが、様式が複雑化して確認事項が増える、

といったところです。

いやはや、事務担当者は気が重いですね。

結局扶養になるの?ならないの?

今回の改正の目的の一つは扶養の範囲内で働く方の就労調整の対策です。

パートやアルバイトをされている方が一番気になるのはこの点です。

扶養対象となる方がいない場合は、計算の変更のみで、会社側の問題です。

なんで、会社がこんなに苦労しなきゃいけないの?とは思いますが。

前回も触れましたが、扶養に入るか、入らないかは対象の方の「所得」で判断します。

給与以外に年金、不動産収入や、株式投資、副業などがあれば、すべてを含めますが、

混乱するので、ここでは給与だけ、パート・アルバイトのみで考えます。

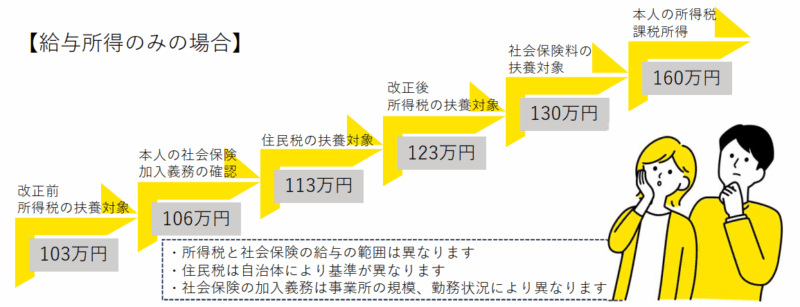

扶養の範囲となる「給与所得」は「収入-給与所得控除額」で計算した金額で、これが48万円⇒58万円以下になりました。

また、給与所得控除額が190万円以下である場合は55万円⇒65万円になったので、58万円+65万円=123万円ということです。

改正前 48+55=103万円

改正後 58+65=123万円

従業員から扶養の範囲内に調整したい、と言われた場合は他の収入がないことを確認して123万を目安に相談となります。

ただし、配偶者の場合は「配偶者特別控除」、お子さんの場合は「特定親族特別控除」が適用されるため、会社として働いてほしい場合は、その範囲まで広げて検討することも考えられます。

160万円という数字について

ところで160万円という数字を想定した方もいらっしゃるかもしれません。

これがまたわかりづらいのですが、160万円は「給与所得」の計算後に税金を計算する段階で控除する「基礎控除」が所得が123万円以下だと95万円になるため、65万円+95万円=160万円という計算から来た数字です。

つまり、160万円の給与を受け取ると、ご本人の課税所得はゼロですが、扶養の範囲ではなくなるのです。(繰り返しですが「配偶者特別控除」「特定親族特別控除」に入ります)

給与所得 160-65=95>58万円 ∴扶養に入らない

課税所得 給与所得95-基礎控除95=0 所得税はゼロ

あくまで所得税の話です

注意すべき点として、改正されたのは「所得税」であって、「住民税」や「社会保険料」の扶養の判定基準は変わっていません。

年末調整の対象は所得税ですが、働く側としては住民税や社会保険料まで「源泉されるもの」として一括りに考えることが一般的です。

所得税だけで扶養の範囲を判断すると、他で負担が増え、結果手取りが減ってしまう可能性もあります。

住民税の扶養の対象 合計所得金額が48万円以下

社会保険の扶養の対象 通勤手当なども含んだ収入が130万円未満

住民税は、給与のみであれば給与所得控除65万円+48万円=113万円以下です。

年末調整の後、給与支払報告書を受け取った自治体が計算するので、あまり気にしていないことが多いのですが、年末調整で確認した情報を使用するため、切り離して考えることができません。

また、社会保険については従業員51人以上の事業所に週20時間以上勤務し、月8.8万円以上(年間106万円※こちらは通勤手当を含まない)以上受け取りの方は、ご自身が社会保険に加入する義務があるので、こちらも注意が必要です。(2026年10月に所得要件は撤廃、段階的に加入対象が広がる予定)

このように、単純に基準が上がったと判断することがとても難しい状況になっています。

従業員から相談を受けた場合、所得税、住民税、社会保険料それぞれ別々の影響があることを伝えて、ご自身で判断してもらうようにする必要があります。

なお、社会保険について詳しくは、社会保険労務士さんにご相談ください。

さて、まだ気になるところはあるので、次回も改正の影響を考えてみたいと思います。