国税庁は8月29日、「令和7年分 年末調整のしかた」を公表しました。

今年は基礎控除と給与所得控除の見直し、特定親族特別控除の新たな創設があります。

これにより年末調整事務についていくつか変更点がありますのでご注意ください。

昨年も定額減税に振り回されましたが、今年も改正に対応が必要です。

そもそも何が変わったの?

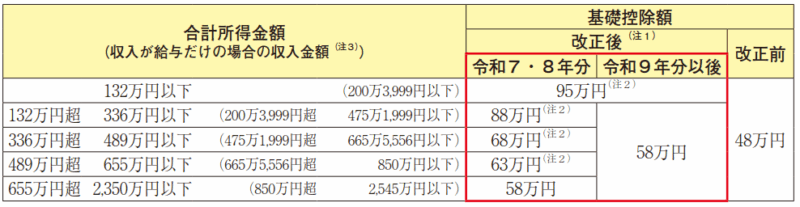

1、基礎控除の見直し

合計所得金額に応じて基礎控除額が改正されます。

所得水準によっては控除額が増減し、所得税額に影響します。

2、給与所得控除の見直し

最低保障額が55万円から65万円に引き上げられます。

ただし、給与の収入金額が190万円超の場合の給与所得控除額に改正はありません。

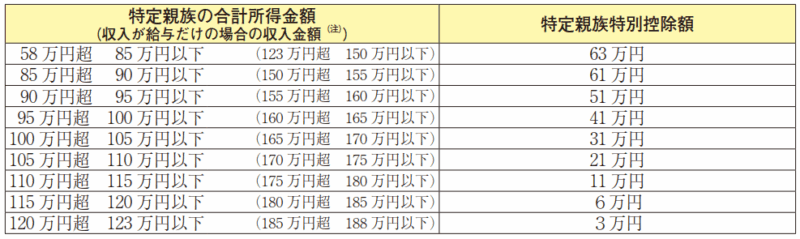

3、特定親族特別控除の創設

所得者と生計を一にする年齢19歳以上23歳未満の親族(配偶者を除く)で合計所得金額が58万円超123万以下の「特定親族」がいる場合、この控除が受けられるようになります。

今まで扶養控除に入らなかったアルバイトをしている大学生のお子さんなどが該当します。

所得が58万以下の場合は特定扶養親族として扶養控除の63万の控除が受けられます。

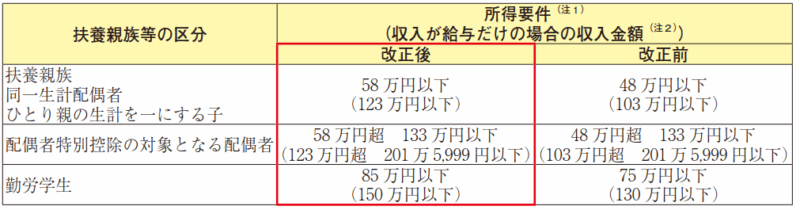

4、扶養親族等の所得要件の改正

扶養親族、同一生計配偶者、ひとり親の生計を一にする子などの所得要件が、合計所得金額で48万円以下から58万円以下(給与収入で48+55=103万円以下から58+65=123万円以下)に引き上げられました。これにより、扶養親族として認められる範囲が広がり、控除を受けられる人が増える可能性があります。

年末調整事務については

一般の会社員にとって年末調整は毎年なんだかいっぱい書類を出すけど、

毎年なんだかわからないイベントです。

支払者(会社)は上記の内容を、各種書類から把握し、計算することになりますので、

従業員に対して提出書類の案内を丁寧に行うことが大切です。

上記の改正に対応し、申告書の書式が変更になります。

古い用紙を使いまわさず、最新の書式を使用しましょう。

給与計算ソフト等であれば更新されていることを確認するか、

国税庁HPからダウンロードできます。

全員必要な書類

①「給与所得者の扶養控除等(異動)申告書」

②「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」

新しい内容が追加され続けたため、名称がお経みたいですが、枚数は2枚です。

②は上記3、の特定親族の情報を書く部分が追加されました。

該当する方が必要なもの

③「給与所得者の保険料控除申告書」保険料等の支払いがある方

④「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」住宅ローン控除を受ける方

④について、従来は金融機関の残高証明書の添付が必要でしたが、「調書方式」を使う方は添付が不要になります。これは、ご本人が金融機関等で手続き後、マイナポータルから残高の情報を取得して申告書へ記載することになります。

誰でも残高証明書が不要になるわけではありませんのでご注意ください。

また、控除項目が追加になったため、源泉徴収簿も変更になっています。

「年末調整等のための給与所得控除後の給与等の金額の表」も変わりますので、旧来の表で計算しないように注意しましょう。

注意点は

扶養の対象になるのか、ならないのか、どの所得段階に該当するのか、の判定が重要です。

これまで所謂103万の壁として、扶養に入れなかった方が123万までは対象になるため、

再度扶養の対象になるか確認していただく必要があります。

これは、ご家族自身に所得の確認をいただくしかありませんので、

年末調整の案内の際、社員への周知が大切です。

アルバイト学生だと自分の給与がいくらかあまり意識していないことが普通ですので、

「勤務先に確認するようにお願いする」など、具体的に案内する必要があります。

また、「所得」は給与所得に限りませんので、不動産賃貸がある、副業がある、保険の一時金を受け取った、年金がある、といったものもすべて確認が必要です。

正確な給与所得もたいがい源泉徴収票を見ないと分からないので

後でやっぱり違った、ということはどうしても出てしまいます。

年末調整の直後であればやり直しということも考えられます。

しかし、年を跨いでしまう場合などはご本人に確定申告で修正していただくようご案内ください。

会社によっては、修正は受け付けないので、最初にきちんと申告書提出するよう告知するところもあります。

まだ気になる点が残っていますので、次回も確認していきたいと思います。

その他、気になる点やご不明点がございましたら、お気軽にご相談ください。