個人事業主の方が亡くなった場合、

事業は誰かが引き継いで続けるか、廃業するかの二択です。

廃業の場合は終了の手続きへ進みますが、

事業は続けたい、だけど誰が事業主になるのかすぐには決められない。

こういった場合、手続きを段階的に進めていく必要があります。

店舗や製造業など、具体的な事業体であれば後継者が比較的明確な場合が多いでしょう。

しかし、管理会社に一括でお願いしている不動産賃貸業などの場合、

誰が引き継ぐのか決まるまで時間を要することも珍しくありません。

財産と同じく相続人の共有になります

相続財産は遺産分割協議が終わるまで(=誰のものか確定するまで)は、相続人全員の共有財産になります。

これは事業も同様で、事業用の資産やそこから生じる収入も共有状態です。

先に触れた不動産がイメージやすいので以下こちらを例に話を進めていきます。

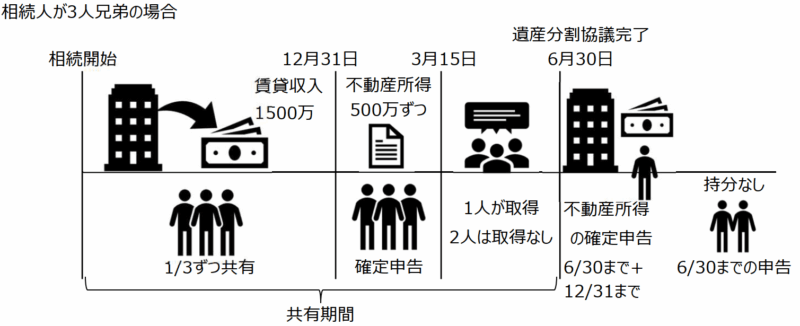

相続開始の時点で建物と収入は共有状態になります。

ただし、この段階では正式な共有の割合は決まっていないため、

法定相続分によって持ち分を計算します。

例えば、兄弟が3人いる場合は、それぞれが1/3ずつ共有することになります。

その後、遺産分割協議が成立した時点から、協議で決定した内容に基づいて所有権と収入を受け取ることになります。

先の例で言えば、もし6月30日に一人の相続人が全てを相続すると決まった場合、

6月30日までは持ち分と所得は1/3ずつ共有、

7月1日からはその一人の所有となり、所得もその一人のものとなります。

このため、誰が引き継ぐのか決まるまでに時間がかかる場合には、

相続人3人はそれぞれ相続があった年と、

翌年の遺産分割協議が成立した年について、持ち分に応じた確定申告が必要です。

また、一般的に家賃を代表して一人が受けることになります。

その収入は適正に分配しないと贈与扱いになるため、注意が必要です。

申告、届出は

相続が発生した年は亡くなられた方の準確定申告と併せて

事業を引き継ぐ方は税務届出が必要になります。

事業を継続する(可能性がある)場合に必要となる代表的な届出は以下のものがあります。

- 個人事業の開業・廃業等届出書(開業届)

- 所得税の青色申告承認申請書

- 給与支払事務所等の開設・移転・廃止届出書(従業員を雇う場合)

- 消費税課税事業者選択届出書(消費税の課税事業者になることを選択する場合)

- 消費税簡易課税制度選択届出書

相続人が事業を行っていた場合の申告、届け出についてはこちら。

消費税についてはこちら。

これは相続人が確定していない場合も同じです。

協議がまとまらず申告が必要な場合、届出を行っていないと特例を受けることができません。

出来ればやったほうが良いこと

ここまで説明した通り、事業が共有状態となることは、相続人にとって少なからず負担となります。

そうなららないためには、誰が引き継ぐのか、早急に決めることが大切です。

一番望ましいのは、

ご自身で生前に遺言を作成して、誰が事業を引き継ぐのか明確化しておくことです。

または、生前に贈与という形で事業用財産を渡してしまう、

不動産などであれば、売却して現金化してしまう。

というのも一つの方法です。

※ただし財産の状況によって税額が増えるなど影響がありますので、事前検討が重要になります。※

遺言がない場合は、

遺産分割協議は何度かに分けて行うことが可能です。

遺産分割協議が長引きそうな場合はほかの財産の協議は後回しにして、

事業の扱いだけ先行して決めることをお勧めします。

不動産ではなくいわゆる家業を営む方の場合は、

生前に後継者を決めて事業用資産の引継ぎを円滑に行う「事業承継税制」といった制度もあります。

いずれの場合も、事前に専門家にご相談いただき、十分な対策を講じることで、

円滑な財産と事業の引き継ぎが可能になります。

贈与税や相続税のシミュレーション: どのような方法で財産を引き継ぐのが、最も税負担を抑えられるのか。

生前贈与と相続、どちらが有利か: ケースに応じた具体的な税額の比較

事業承継税制の活用: 複雑な特例の適用要件や手続きについて

事業の共有状態における確定申告: 遺産分割が未了の場合の所得税申告や、贈与とみなされないための適切な対応策

当事務所では、これらのご相談に対し、丁寧なヒアリングを通じてお客様一人ひとりの状況に合わせた最適なプランをご提案いたします。

漠然としたお悩みでも、まずはお気軽にご相談ください。