前回相続があった場合、亡くなった方の確定申告である準確定申告についてご説明しました。

そこで「消費税も同じです」とさらっと触れておりましたが、なかなか厄介なので改めてご紹介いたします。

消費税は法人であれば別人格なので問題になりませんが、

個人事業主の場合は注意が必要です。

届出をお忘れなく!

亡くなられた方が事業を営んでおり、これまで消費税を納めていた場合は、まずは亡くなったことの届出「個人事業者の死亡届書」を提出します。

インボイス登録事業者の場合は別途「適格請求書発行事業者の死亡届出書」も必要です。

これは、亡くなられた後速やかに提出となっており、明確な期限はありませんが、

後に触れる消費税の申告まで時間が掛りそうであれば先に提出しましょう。

続いて相続人が事業を引き継ぎ、消費税の申告が続くと見込まれる場合は、どの届出書の提出が必要か確認しましょう。

まず事業の引継ぎが決まった段階で「消費税課税事業者届出書」で消費税の納税義務者になったことを届出します。こちらも判明次第速やかに提出です。

実は届出を出さなくても申告義務は引き継がれますが(上記の届出をしなくても免れません)、

届出は引き継がれません。

この他に、以下の手続きの必要がないかを確認しましょう。

- 消費税課税事業者選択届出書

- 消費税課税期間特例選択等届出書

- 消費税簡易課税制度選択届出書

- 適格請求書発行事業者の登録申請書

初めて消費税を申告することになる場合は、その年12月31日までに届出書を提出することで適用が受けられます。

亡くなられた方の申告義務

続いて、亡くなった時点では消費税の申告が必要なのか確認しましょう。

申告義務の判定は通常と同じで、基準期間(相続開始年の前々年)の課税売上高が1,000万円を超えていたかどうか、またはインボイス登録などで課税事業者を選択している場合です。

詳細がわからない場合は、過去の申告を確認しましょう。

申告義務があり、かつ、その年の1月1日から亡くなった日までに課税取引がある場合は、申告書の提出が必要になります。事業をお休みしているなどで売上がなければ、申告は必要ありません。

申告期限は所得税の確定申告と同じく、相続があったことを知った日から4か月を経過する日の前日です。こちらも、前年の申告をしないで亡くなった場合は2年分の提出が必要です。

また、所得税と同様、提出は相続人共同で行うものとし、専用の書式に相続人情報を記載します。

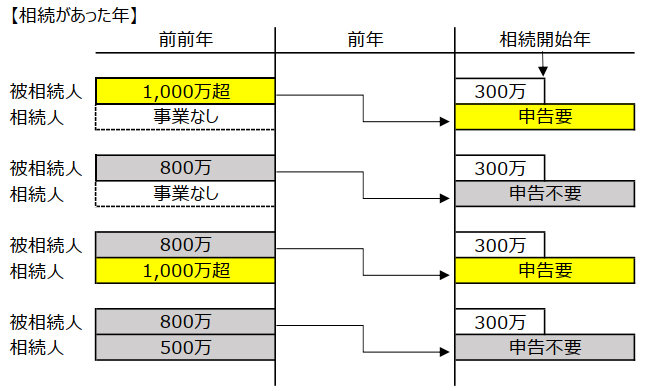

事業を引き継いだ相続人の消費税【相続発生の年】

さて、続いては亡くなられた方の事業を引き継いだ相続人の消費税の申告です。

通常は申告する方の基準期間(前々年)の売上高で納税義務の判定を行いますが、相続で事業を引き継いだ場合は、前項で確認した、亡くなられた方の基準期間(相続開始年の前々年)の売上高を使って判断します。

亡くなられた方と相続した方、それぞれの状況で判断が必要なので、ケース別にみていきます。

- 亡くなられた方の基準期間の課税売上高が1,000万円を超えている場合。

⇒申告が必要 - 亡くなられた方の基準期間の課税売上高が1,000万円以下、相続人は他に事業を行っていない場合

⇒申告不要 - 亡くなられた方の基準期間の課税売上高が1,000万円以下、相続人は他に事業を行っていて、納税義務がある(売上高、または課税事業者の選択)場合

⇒申告が必要 - 亡くなられた方の基準期間の課税売上高が1,000万円以下、相続人は他に事業を行っているが、基準期間の売上高が1,000万円以下の場合

⇒申告不要

そもそもご自身に申告義務があれば、当然申告しますが、

申告義務がなかった場合は亡くなられた方の基準で判断します。

また、新たに事業を引き継いだのであれば、消費税の申告期間は事業を引き継いだ日からその年の12月31日までの期間が対象になります。

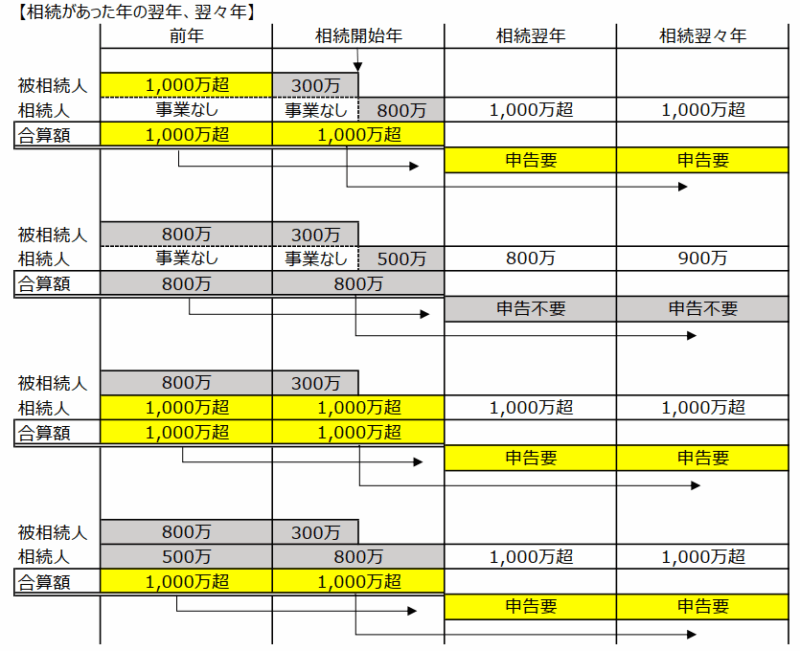

事業を引き継いだ相続人の消費税【相続の翌年、翌々年】

続いて相続があった年の次の年以降です。

この場合の申告義務の判定は申告があった年と少し違います。

そもそも申告義務がある方が事業を引き継いだ場合は以下略ですが、

それまで申告義務がなかった方の場合は亡くなられた方とご本人の基準期間の課税売上高の合計で判断します。

- 合算した課税売上高が1,000万円を超えている場合。

⇒申告が必要 - 合算した課税売上高が1,000万円以下の場合

⇒申告不要

3年目からは一人の売上高になるので、判定は原則通り、シンプルになります。

判断に迷ったら

ここではシンプルなケースを上げてきましたが、実際には個別に考えることが出てきます。

あれ、この場合はどうなるんだろう、という疑問にぶつかって

ご自身で判断が難しい場合、わからない点などは身近な税理士にご相談ください。