3回目に記載していた通勤手当の見直しについて正式に公表されました。

またやることが増えたのか!と思うところですが、落ち着いて、改めて、対応を確認しましょう。

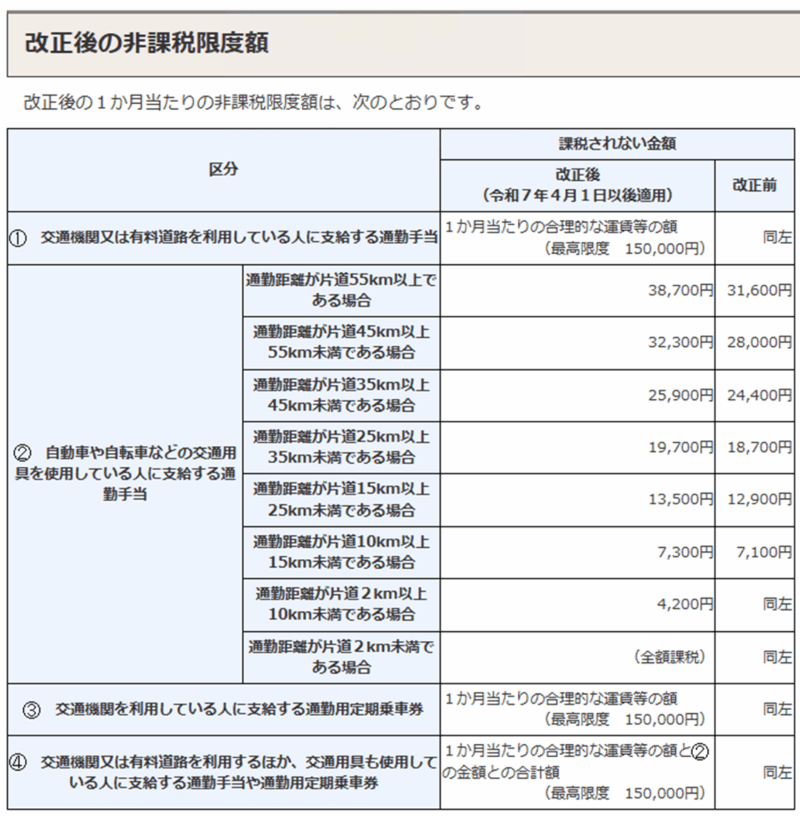

何が変わった?

令和7年11月19日に所得税法施行令の一部を改正する政令が公布され、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。

この改正は、令和7年11月20日に施行され、令和7年4月1日以後に支払われるべき通勤手当について適用されます。

このため、改正前に、改正前の非課税限度額を超えた通勤手当を支払っていた場合には、令和7年分の年末調整で対応が必要となることがあります。

対応が必要な人は?

今回改正になったのは、自家用車で通勤する方の距離に対して支給する通勤手当の部分です。

従って、公共交通機関(電車、バス等)をご利用の方は対象外です。

また、非課税枠が拡大したことでこれまで課税となっていた部分がある方のみが対象となるため、そもそも非課税枠内であった方は変更ありません。また、通勤距離が10キロ未満の方も変更ありません。

従って、誰もが必要というわけではありませんので、まずは対象者がいるのか、誰なのかを確認しましょう。

該当がない場合は、年末調整を粛々と進めましょう。

ところで、令和7年4月1日以降の支給に該当するものがある場合、退職済の方についても対象になります。

退職時点で源泉徴収票を交付されていると思いますが、この場合は内容を訂正の上、再交付が必要です。

具体的にどうするの?

調整の手順は以下の通りです。

記載の方法は国税庁の記載例をご参照ください。

- 対象者の把握

該当者がいるのか確認しましょう - 対象金額の集計

差額を集計します - 源泉徴収簿への記載

新たに非課税となった金額を源泉徴収簿の余白に記載します - 年末調整の計算

調整額を引いた金額をもとに年税額の計算を行います

なお、前述の通り、退職した方で該当者がいる場合、源泉徴収票に記載する給与の金額が変わりますので、源泉徴収票の「支払金額」欄を訂正し、「摘要」欄に「再交付」と表示して、改めて中途退職者に源泉徴収票を交付することになります。

こんな場合は?

- Q途中入社した人が、前職で同じように通勤手当の見直しがある場合は?

- A

前職で再交付された源泉徴収票を使用します。再交付の依頼をしましょう。

- Qこれまで非課税限度額を上限に通勤手当を支給していました。増額した分を追加で支給した場合は?

- A

4月以降の非課税限度内の差額については、非課税となります。

- Q給与計算ソフトが余白に記入できない場合は?

- A

やむを得ない場合、記載は省略できます。正しい金額で計算すれば問題ありません。

まずは確認してみましょう

めんどくさいな!というのは本当にそうなのですが、

まずは該当者がいるのか確認しましょう。

前述の通り、皆公共交通機関を利用している場合は気にしなくてよいのです。

逆に誰もがではないことから人数が多い事業者さんは大変だと思いますので、

焦ってしまいそうなところです。

年末調整自体が大変ですから、落ち着いて対応していきたいところです。